Erid: 2SDnjdPmJNV

Когда нет своего продукта, можно заработать, рекламируя чужой и получая вознаграждение за продажу. Такой способ получения дохода называется партнерством. В 2024 году каждый желающий может стать партнером банка или микрофинансовой компании и приводить клиентов, получая комиссию за сделку. Наш эксперт изучил банковские офферы, способы привлечения пользователей и узнал, сколько можно заработать, если сотрудничать с банками через сервис партнерских продаж.

Что такое партнерские программы банков

Партнерская программа банков — что это такое: трехсторонняя схема сотрудничества, в которой участвуют издатель партнерки, клиент и посредник. Последнего называют агентом, партнером, реже — брокером, рефералом.

Агент зарабатывает на том, что привлекает физлиц и юрлиц, желающих воспользоваться банковскими продуктами — кредитами, картами, ипотекой, расчетными счетами, эквайрингом, брокерскими услугами и вкладами.

Банку выгодна такая схема работы, потому что ему не нужно тратить деньги на рекламу с непрогнозируемым результатом. Оплата в партнерке банков производится по факту, после заключения клиентом договора. Чтобы свести к минимуму процент нецелевых заявок, в банковских партнерках предусмотрены целевые действия. Чтобы партнер получил оплату за клиента, тот должен воспользоваться продуктом, например:

-

положить деньги на депозит;

-

потратить средства с кредитки;

-

пополнить дебетовую карту;

-

получить ипотеку или кредит;

-

начать инвестировать;

-

открыть расчетный счет и оплатить тариф РКО.

В зависимости от продукта или услуги, в партнерках банков есть и другие целевые действия.

Цель запуска партнерок

Партнерские программы банков для заработка запускаются, чтобы находить новых клиентов. Банку удобно — он платит за людей, которые воспользовались предложением и принесли прибыль. У партнерок есть еще одно преимущество по сравнению с другими способами продвижения: вебмастера, арбитражники, блогеры дотягиваются до тех сегментов целевой аудитории, которые не охвачены обычной рекламой. Так достигается широкий охват рынка. Другие цели запуска партнерок:

-

Повышение лояльности аудитории. Многие люди относятся к финансовому сектору с недоверием, имея негативный опыт сотрудничества с банками. Когда клиент приходит оформить кредит, его уговаривают оформить дополнительные услуги. Работа с партнерами строится иначе: клиенту продают один продукт с четко оговоренными условиями. Человек не опасается, что придется заплатить лишнее.

-

Повышение охвата. Благодаря партнерским программам банков для агентов аудитория узнает о новых предложениях банков. Те, кто не воспользуется сразу, обратятся позже. Использование неочевидных каналов привлечения позволяет охватить ту часть населения, которая не интересуется рекламой вследствие баннерной слепоты..

-

Формирование интереса к продукту. Партнер преподносит банковское предложение так, что им хочется воспользоваться. Он вправе не ограничиваться короткими постами. Рейтинги, обзоры, сравнения, системы выбора, каталоги — все это подогревает аудиторию.

Партнерки позволяют банкам получать больше прибыли. Агентам такая форма сотрудничества тоже выгодна: они получают фиксированную сумму за каждый заключенный договор.

Кто может сотрудничать с банками

Участие в партнерках банковских офферов доступно всем желающим. Некоторые банки могут выставлять ограничения в виде ИП или самозанятости. Это можно обойти, если работать не напрямую с каждой организацией, а через сервис партнерских продаж, например, Пампаду. Площадка аккумулирует актуальные предложения и позволяет зарабатывать в любом налоговом статусе. Работать с партнерками могут физлица, самозанятые, предприниматели и юрлица.

Профильное образование и стаж работы в финансовой сфере не требуются. Трудоустраиваться не нужно. Участник партнерской программы банков для физ. лиц самостоятельно выстраивает график, выбирает способы привлечения и определяет степень вовлечения в коммуникацию с клиентом. Вы можете просто распространять партнерские ссылки или сопровождать человека до заключения договора, консультируя его на каждом этапе.

Работа в качестве банковского агента допускает совмещение с обучением, официальным трудоустройством. При желании вы можете посвящать партнерству с финансовыми учреждениями все свободное время. Чем больше клиентов привлечете, тем выше доход.

По закону, с заработанных денег партнер должен платить налог. Этот вопрос он решает самостоятельно. Как выстраивается документооборот с банками, зависит от того, сотрудничаете ли вы с каждой организацией напрямую или работаете через сервис партнерских продаж. Второй вариант удобнее, потому что онлайн-платформа, выступая в роли посредника между вами и банками, берет бюрократию на себя. У партнера есть статистика по привлеченным лидам и заработанным деньгам, при этом ему не нужно контактировать с банками.

Виды партнерок

По способу расчета вознаграждения партнерки банковских продуктов делятся на 2 вида: с фиксированной и процентной ставкой. В первом случае вебмастер получает заранее оговоренную сумму за целевого клиента, заключившего договор и выполнившего целевое действие. Второй вариант предполагает, что рекламодатель платит процент от полученного дохода. Большинство финансовых офферов подразумевают выплату вознаграждения по первой схеме — за клиента.

По типам продуктов лучшие партнерские программы банков классифицируются так:

-

Кредитные карты. Человек оформляет кредит через партнера и совершает действия, определенные рекламодателем как целевые. Как правило, организации платят только за новых клиентов, но есть исключения. Оплачивается не любая оформленная карта, а конкретный продукт с заданными условиями.

-

Вклады. Комиссионное вознаграждение выплачивается, когда вкладчик пополнит счет на указанную сумму или больше. Обычно устанавливается минимум — 50 или 100 тыс. руб. Если клиент внесет больше. партнерское вознаграждение от этого не увеличивается.

-

Ипотека. Это наиболее дорогой продукт с длинным циклом принятия решения. Размер вознаграждения доходит до 25 тыс. руб. Ипотечные офферы выгодны риэлторам, агентствам недвижимости, которые получают доход с продажи квартир. Помогая покупателям подобрать и оформить ипотекуу, они получают дополнительный доход.

-

Дебетовые карты. Участник партнерской программы банков по дебетовым картам распространяет информацию о продуктах и дает ссылку, по которой их можно оформить. За активированную карту рекламодатель платит до 4-5 тыс. руб.

-

Брокерские услуги. Если у кредитного учреждения есть лицензия брокера, оно вправе заключать договоры на брокерское обслуживание. Услуги брокера необходимы тем, кто хочет торговать акциями, облигациями, фьючерсами и другими нематериальными активами. Целевая аудитория — люди, желающие зарабатывать на инвестициях.

-

Расчетно-кассовое обслуживание. Партнеру платят за клиента, открывшего счет и оплатившего тариф. Открытие расчетного счета, РКО — разные названия одной комплексной услуги. Этот продукт необходим бизнесу. Чтобы предприятие или ИП могли производить расчеты, им необходим расчетный счет. Формального открытия недостаточно — по р/с проходят деньги, и каждая операция оплачивается согласно тарифу. Многообразие предложений по РКО и сложная система тарифов затрудняют выбор, поэтому у арбитражника, вебмастера или seo-специалиста есть возможность привлекать лидов, рассказывая об особенностях продуктов.

-

Страхование. Кредитно-финансовое учреждение вправе выступать в качестве страховщика, если у него есть лицензия на страховую деятельность, что позволяет отнести этот продукт к банковским. Часто страховую вертикаль выделяют в отдельную категорию, но в некоторых CPA-сетях она объединена с финансовой.

Отдельная категория финансовых офферов — микрозаймы. Их выдают микрокредитные и микрофинансовые компании. Они не относятся к банковским учреждениям, но в CPA-сетях встречается объединение микрозаймов и банковских продуктов в один финансовый раздел. С микрокредитами работать проще, чем с банковскими услугами, потому что они лояльнее. Минус в том, что многие относятся к такой услуге с предубеждением.

Как подключиться и зарабатывать

Чтобы стать партнером одного банка, нужно найти на его сайте информацию о партнерской программе, изучить условия, заключить договор и сообщить платежные реквизиты, куда организация будет переводить партнерское вознаграждение. Такая форма сотрудничества доступна не всем. Некоторые рекламодатели выставляют ограничения по налоговому статусу или допускают к работе только после прохождения обучения.

Упрощенно схема выглядит так:

- Регистрируетесь в личном кабинете, решаете вопросы с документами.

- Выбираете, что рекламировать.

- Отправляете источники трафика на модерацию, ожидаете одобрения.

- Получаете реферальную ссылку на продукт и распространяете ее доступными способами.

- Смотрите, как с каждой продажей увеличивается сумма партнерского вознаграждения на балансе.

Издатель продукта платит за каждую продажу продукта. Но от сотрудничества с единственным банком не стоит ждать хорошей прибыли. Выгоднее работать с несколькими и не ограничиваться одной услугой, а предлагать несколько — на выбор. Если отслеживать офферы в личных кабинетах 3-5 банков, придется держать в голове много данных или тратить время, чтобы свести их в единую таблицу.

Партнерство с кредитными организациями через онлайн-платформу Пампаду позволяет видеть статистику по всем банкам, не открывая множество личных кабинетов и не обмениваясь документами с каждым.

Схема сотрудничества:

- Регистрируетесь на платформе.

- Выбираете из каталога офферы любых банков, которые нравятся.

- Берете промо-материалы и распространяете.

- Получаете выплаты от всех банков на единый баланс в ЛК.

Работа в личном кабинете

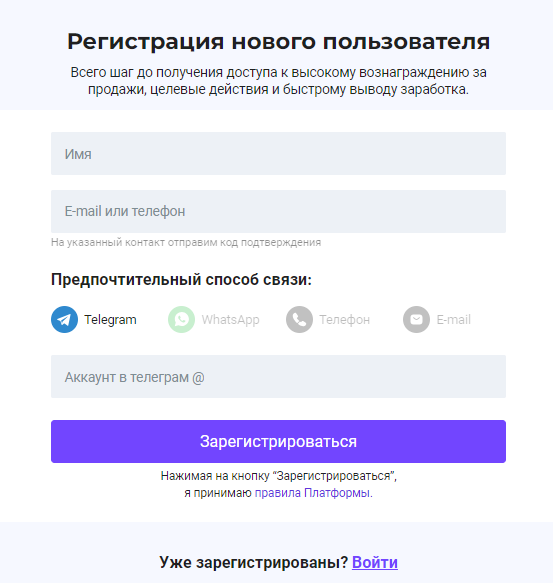

Рассмотрим на примере онлайн-платформы Пампаду, у которой наиболее простой и понятный ЛК. Для регистрации достаточно указать логин, пароль и согласиться с условиями. На это потребуется около 1-2 минут. После авторизации открывается доступ к финансовым офферам.

С этого момента уже можно зарабатывать. Платежные реквизиты разрешается добавить позже. Чтобы рекламировать продукт, выполните такие шаги:

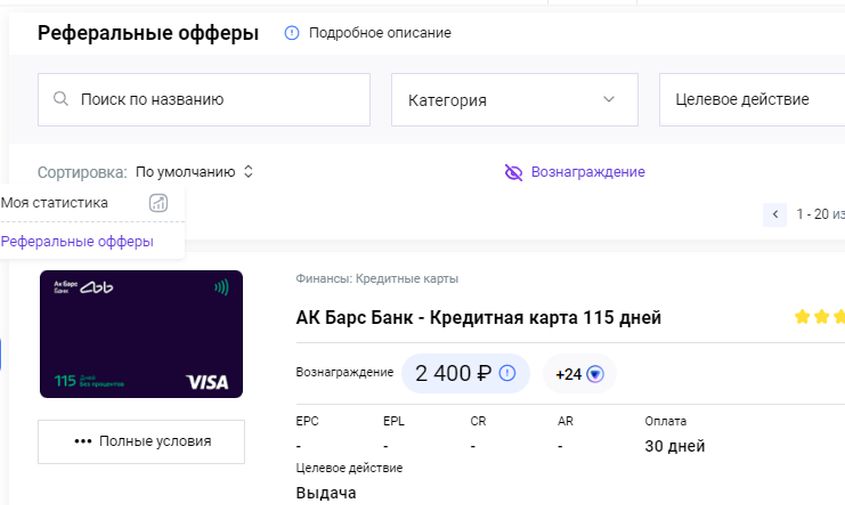

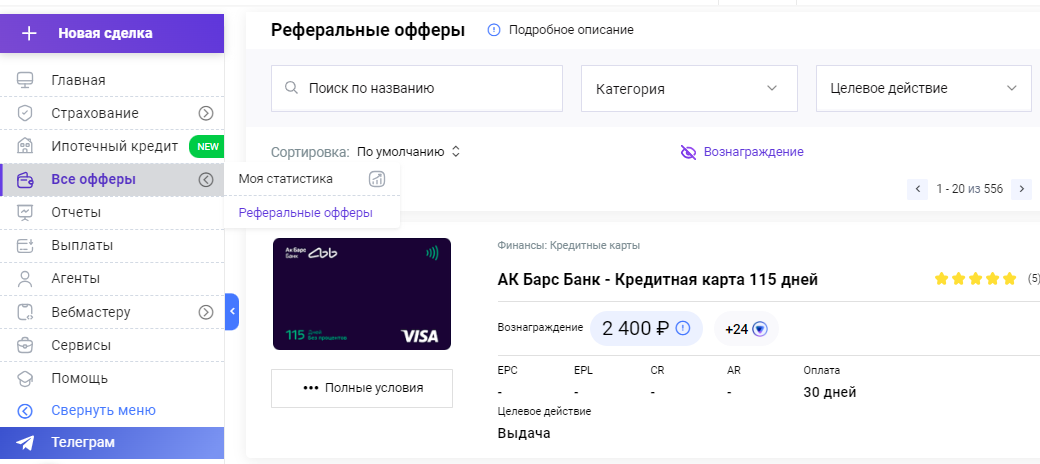

- Выберите в каталоге «Все офферы» — «Реферальные» — категория «Финансы».

- В выпадающем списке отметьте типы продуктов, которые хотите посмотреть. Система позволяет отметить один, несколько или все.

- Отсортируйте предложения по интересующим параметрам. Доступна сортировка по вознаграждению, рейтингу, скорости оплаты, AR, CR, EPL, EPC.

- Откройте оффер, изучите условия. Обратите внимание не гео, разрешенные промо, источники трафика. Гео — регионы, города и страны, откуда засчитываются лиды. Промо — то, что разрешается использовать для рекламы. Источники трафика — способы привлечения.

Работая в качестве агента, не нарушайте условия оффера. За несоблюдение ограничений вебмастер рискует быть исключенным из партнерки. Баннеры дает банк или вы рисуете их самостоятельно, соблюдая условия. Третий вариант — по запросу. Если по поводу изображений ничего не сказано, уточните в техподдержке, что разрешается использовать.

Топ-5 доходных партнерских программ

В 2024 году комиссии банков достигают 5-10 тыс. руб, а за ипотеку — еще больше. Ознакомьтесь с наиболее доходными партнерками и посчитайте, сколько сможете заработать.

Премиальная карта MIR Supreme от Уралсиб

Партнер зарабатывает 3 350 руб. за выданную дебетовую карту, если клиент совершит транзакцию на 7 500 в течение 60 дней с момента оформления. При активности держателя на третий месяц вознаграждение увеличивается.

Условия по карте:

-

повышенный кешбэк;

-

страховка до 300 тыс. евро на семью;

-

доступ к привилегиям;

-

бонусы в путешествиях.

Разрешается продвигать оффер, используя cashback, popunder, рассылку, SMS, баннеры, блоги, влоги, брокерский трафик и другие источники. некоторые доступны по согласованию. Запрещенный трафик: clickunder, toolbar, дорвейный, мотивированный, контекст на бренд, участие в партнерских сетях.

Кредитка 0% — Свой банк

Оплачивается новый клиент, который получил кредитку и совершил расходную операцию. Вознаграждение вебмастера — 8 000 руб.

Особенности продукта:

-

твердая комиссия за каждый день использования заемных средств;

-

бесплатное снятие;

-

лимит до 299 999 руб.

Разрешенный трафик — реклама в соцсетях,баннерная, брокерский трафик, контентные сайты, дорвеи, таргет, контекст по небрендовым запросам, блоги, влоги, промокоды и еще несколько видов. Запрещены адалт, тулбары, попандер, кликандер, контекст на бренд и мотивированный траф.

Совкомбанк — кредит под залог авто

Партнерская комиссия составляет 15 800 руб., целевое действие — выдача кредита.

Основные условия:

-

стоимость — 14,9 % годовых;

-

лимит — от 150 тыс. до 5 млн руб.;

-

срок — от 12 мес. до 5 лет.

Фактически средства выдаются под залог ПТС, а машина остается у владельца. Разрешается привлекать трафик с помощью popUp, clickUnder, контекста, таргета, гиперконтекста, игр, приложений и объявлений в соцсетях, тулбаров, дорвеев. Нельзя использовать SMS-рассылки, контекстную и таргетированную рекламу по брендовым запросам, картографические сервисы, креативы с селебрити и запрещенные соцсети.

Вклад «Заоблачный процент» от Газпромбанка

Комиссия партнера за привлеченного вкладчика составляет 3 050 руб. Целевое действие — внесение от 50 тыс. руб.

Условия продукта:

- ставка — до 16,5 %;

-

срок — от 6 мес.;

-

за оформление в интернет-банке или мобильном приложении — надбавка 1 %.

Разрешенные способы продвижения: тизеры,баннеры, контекст, реклама в соцсетях, кешбэк, PopUp. Не допускается продвигать с помощью Google Adwords, ведения страниц и сайтов от имени банка, дорвеев, спама, контекста на бренд и т. д.

Ипотека для семей с детьми от ВТБ

Вознаграждение партнера составляет 11 250 руб. за оформленную ипотеку.

Условия продукта:

-

сумма — до 15 млн, для Москвы, СПб, ЛО и МО — до 30 млн;

-

срок — от 1 года до 30 лет;

-

первый взнос — от 20,1 %;

-

ставка — от 6 %.

Среди разрешенных типов трафика — баннеры, партизанский маркетинг, SEO, приложения и игры в соцсетях, таргет, контекст. Запрещено продвигать через дорвеи, тизерные сети.ю телемаркетинг, сайты и сообщества от имени бренда.

РКО от Промсвязьбанка

Партнер зарабатывает 16 980 руб. с каждого открытого расчетного счета.

Основные условия продукта:

-

несколько тарифных планов;

-

доплата вебмастерам в зависимости от тарифа, выбранного клиентом;

-

бесплатное открытие и обслуживание счета;

-

3 платежа в месяц — бесплатно;

-

переводы физлицам до 100 тыс. руб. — без комиссии.

Разрешается продвигать продукт с помощью рассылок, SMS, баннеров, видео, таргета, контекста, контентных сайтов, брокерского трафика. Не допускается использовать запрещенные соцсети, посты в пабликах, чат-боты, дорвеи, колл-центр.

Как находить и привлекать клиентов

Все разрешенные способы продвижения продукта указываются в описании оффера. Нет единого перечня, подходящего под все партнерки. Поэтому перед началом работы ознакомьтесь со всем, что можно и нельзя применять.

В большинстве случаев заработать на партнерских программах банков можно с помощью таких источников:

-

Контентные сайты (SEO-трафик). Вебмастер пишет полезные статьи, оптимизированные под пользовательские запросы, размещает в них партнерские материалы, отвечает на вопросы посетителей.

-

Влоги. Партнер делает видеоматериалы, в которых описывает достоинства продукта, а под видео размещает реферальную ссылку.

-

Таргетированная реклама. Рекламные материалы размещаются в разрешенных соцсетях.

-

Баннеры. Их можно публиковать на своих и партнерских площадках, в зависимости от того, что разрешено условиями оффера.

-

Контекст. Реклама в поисковых системах и на партнерских площадках обычно разрешена, но есть ограничения по минус-словам. Список слов, которые нельзя использовать, предоставляет рекламодатель.

Нельзя использовать мошеннические методы, вводить пользователей в заблуждение, привлекать мотивированный трафик.

О сервисе Пампаду

Сервис партнерских продаж Пампаду объединяет все актуальные финансовые направления, при этом партнеру доступна работа с множеством банков. В каталог попадают проверенные предложения с солидным вознаграждением и привлекательными условиями.

Удобство для партнера заключается в прозрачной сводной статистике. Есть возможность отслеживать эффективность продвижения по разным банкам, продуктам и офферам. Кроме финансов, доступна работа с жилищным, ипотечным, автомобильным страхованием, с офферами вакансий от крупных работодателей.

Пройдите несложную регистрацию и начните зарабатывать вместе с Пампаду, рекламируя банковские и страховые продукты.

На правах рекламы

ООО «СТРАХОВЫЕ ПАРТНЕРЫ»

ОГРН: 1177746324623, ИНН: 9729069737

Г.МОСКВА, ВН.ТЕР.Г. МУНИЦИПАЛЬНЫЙ ОКРУГ ДАНИЛОВСКИЙ, ПР-КТ АНДРОПОВА, Д. 10, ПОМЕЩ. 98